O ile spadła Twoja zdolność kredytowa po podwyżkach stóp procentowych? [aktualizacja – czerwiec 2022]

Obniż ratę kredytu hipotecznego! Czyli jak mądrze zrefinansować kredyt?

16 lutego 2022

To już 10-ta podwyżka stóp procentowych. Co z dostępnością mieszkań? Wypowiedź JakiKredyt.pl dla RMF24

8 lipca 2022

Czerwcowa podwyżka stóp procentowych, to już dziewiąta z cyklu. Aktualna stopa bazowa wzrosła do poziomu 6%. Co to oznacza dla kredytobiorców?

Wyższe stopy procentowe to wyższe raty kredytów ze zmiennym oprocentowaniem. Rosnące raty w połączeniu z wysoką inflacją (wskaźnik CPI w maju 2022 roku wyniósł 13,9%) wpływają na ocenę zdolności kredytowej przez banki. Sprawdź na jaką kwotę kredytu możesz liczyć w czerwcu 2022.

Dlaczego raty rosną?

Oprocentowanie kredytów hipotecznych w PLN ze zmienną stopą procentową zależy od wskaźnika WIBOR. Wskaźnik ten w uproszczeniu reprezentuje koszt, po którym banki komercyjne pożyczają sobie nawzajem pieniądze. Jednym z elementów, który ma wpływ na WIBOR są właśnie stopy procentowe kształtowane przez Radę Polityki Pieniężnej (im wyższe stopy procentowe, tym wyższy WIBOR).

Oprocentowanie = WIBOR 3M/6M + MARŻA BANKU

Od czego zależy Twoja zdolność kredytowa?

Banki, badając Twoją zdolność kredytową, oceniają jaką maksymalnie ratę jest w stanie regulować bez opóźnień Twoje gospodarstwo domowe. Im wyższa rata kredytu (wyższy WIBOR) oraz im wyższe koszty utrzymania gospodarstwa (wysoka inflacja), tym niższa maksymalna rata, a co za tym idzie dostępna kwota kredytu.

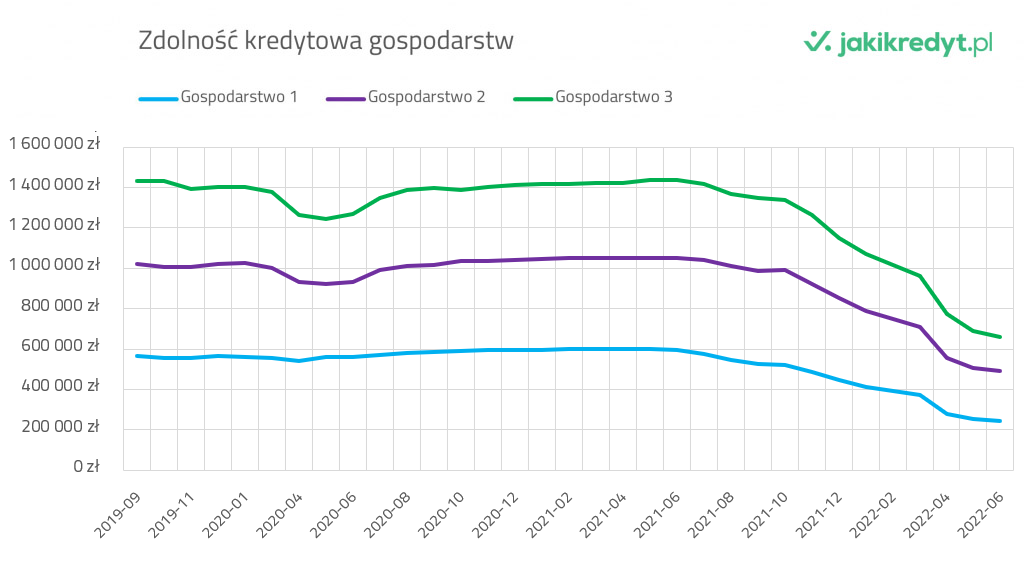

Jak zmieniła się Twoja zdolność kredytowa na przestrzeni ostatnich 2 lat?

Przeanalizowaliśmy dostępną kwotę kredytu dla trzech różnych gospodarstw domowych:

- Gospodarstwo 1

Rodzina 2+1 z łącznym dochodem 7 tys. zł netto i ratami kredytów gotówkowych w wysokości 300 zł - Gospodarstwo 2

Rodzina 2+1 z łącznym dochodem 11 tys. zł netto (8 tys. zł z działalności oraz 3 tys. z umowy o pracę) oraz miesięcznymi alimentami 500 zł - Gospodarstwo 3

Singiel z łącznym dochodem 16 tys. zł z tytułu działalności gospodarczej i ratami w wysokości 1200 zł.

Poniżej zdolność kredytowa powyższych gospodarstw:

Pierwsze znaczące zmiany w ocenie zdolności kredytowej przez banki nastąpiły w marcu 2020 (pierwszy lock down). Wtedy najbardziej ucierpiały osoby prowadzące działalność gospodarczą, których zdolność spadła średnio o ok. 11% (dodatkowo większość banków na kilka miesięcy wykluczyła dochód przedsiębiorców z branż „zagrożonych”, co w praktyce skutkowało spadkiem zdolności kredytowej do zera). Warto zauważyć, że już w sierpniu 2020 banki oceniały zdolność kredytową na podobnym poziomie jak przed pandemią.

Od połowy 2021 roku zdolność kredytowa gospodarstw systematycznie spada. W czerwcu 2022 osoby z umowami o pracę mogą liczyć na kwotę kredytu niższą o 59% względem „szczytu zdolności” z połowy 2021 roku, a zdolność kredytowa osób prowadzących działalność gospodarczą spadła o ponad 54%. Jest to efekt inflacji (rosnących kosztów utrzymania) oraz rosnących stóp procentowych.

Chcesz wiedzieć jaką masz zdolność kredytową w Twojej indywidualnej sytuacji? Sprawdź nasz autorski kalkulator klikając przycisk poniżej:

Czy to dobry moment na kredyt?

Droższe kredyty powinny ograniczyć popyt na rynku nieruchomości, w tym na te kupowane w celach inwestycyjnych. Inwestorzy mogą sobie pozwolić na chłodną kalkulację, ale gdy motywacją do zakupu nieruchomości jest np. powiększająca się rodzina, trudno wyczekiwać tego „idealnego momentu” – po prostu potrzebujemy więcej przestrzeni do życia.

Podwyżki stóp procentowych mogą ustabilizować ceny na rynku nieruchomości, ale trudno mówić o perspektywie znaczących spadków, ponieważ analitycy wskazują, że walka z inflacją potrwa przynajmniej 2 lata (wysoka inflacja to również wzrost cen nieruchomości). Dodatkowo są inne czynniki wzrostu cen nieruchomości, o których pisaliśmy w tym artykule.

Co ze stałym oprocentowaniem?

Od lipca 2021 roku banki mają obowiązek posiadać ofertę kredytów z okresowo stałym oprocentowaniem (zazwyczaj okres ten wynosi 5 lat). W okresie obowiązywania stałej stopy procentowej Klient ma pewność, że jego rata będzie cały czas taka sama – tzn. nie będzie zależna od stóp procentowych. Jesteśmy w momencie, w którym oferty ze stałym oprocentowaniem są podobne do tych ze zmienną stopą, dlatego decyzję o wyborze wariantu oprocentowania najlepiej podjąć po szczegółowej analizie ofert z ekspertem kredytowym.

Podsumowanie

Podwyżki stóp procentowych to naturalny mechanizm walki z inflacją, dlatego planując mieszkanie warto kierować się rozsądkiem i zaplanować sensowny margines bezpieczeństwa i nie brać kredytu na maksymalną, dostępną dzisiaj kwotę kredytu. Proces kredytowy najlepiej zaplanować z doświadczonym ekspertem kredytowym, który wskaże dopasować rozwiązanie finansowe dopasowane do Twojej aktualnej sytuacji oraz różnych scenariuszy w przyszłości.

Tomasz Ryznarski z JakiKredyt.pl

{kind=link}

{kind=link}