Kredyt hipoteczny ze stałym oprocentowaniem – czy to się opłaca?

Czy ceny mieszkań znów pójdą w górę? Wypowiedź JakiKredyt.pl dla RMF FM

20 maja 2021

O ile wzrośnie Twoja rata po podwyżce stóp procentowych? Wypowiedź JakiKredyt.pl dla RMF FM

8 października 2021

Zgodnie z tzw. Rekomendacją S Komisji Nadzoru Finansowego od lipca tego roku wszystkie banki (poza spółdzielczymi) powinny mieć w swojej ofercie kredyty hipoteczne oprocentowane stałą stopą procentową lub okresowo stałą stopą procentową.

Wybór pomiędzy zmiennym a stałym oprocentowaniem nie jest tak oczywisty, ponieważ za bezpieczeństwo trzeba sporo zapłacić – już na wstępie oferty z oprocentowaniem stałym są droższe średnio o ok. 1,5%. Jak to się przekłada na wysokość raty oraz koszty odsetek? Sprawdziliśmy!

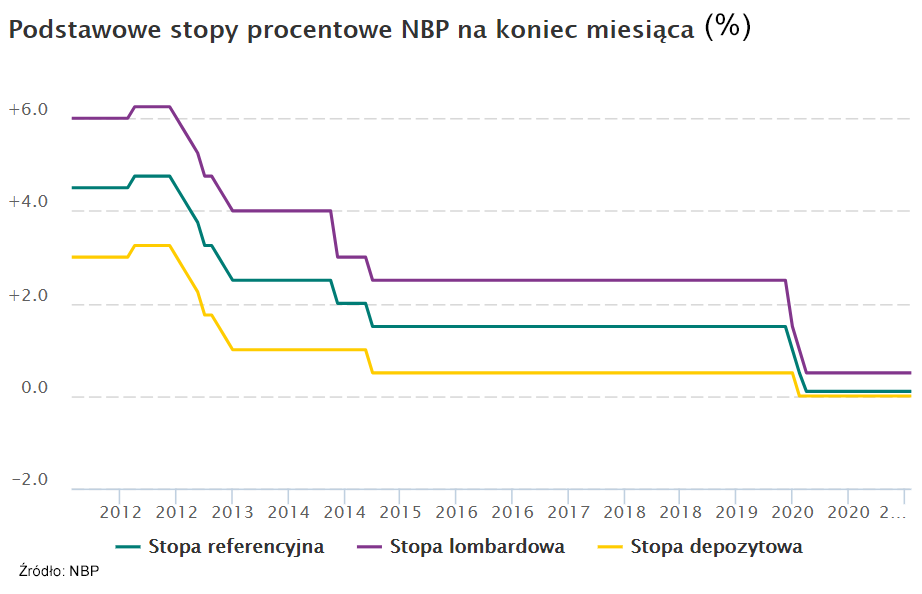

Założeniem wprowadzenia oprocentowania stałego jest zwiększenie bezpieczeństwa finansowego kredytobiorcy i przewidywalności w planowaniu wydatków budżetu domowego. W okresie obowiązywania stałej stopy procentowej Klient ma pewność, że jego rata będzie cały czas taka sama – tzn. nie będzie zależna od stóp procentowych, które aktualnie są na historycznie niskim poziomie (decyzją Rady Polityki Pieniężnej z 8 lipca 2021 stopa referencyjna wciąż wynosi 0,10%).

Trudny wybór – bezpieczeństwo albo potencjalne oszczędności na odsetkach…

Klienci wybierający oprocentowanie zmienne, którego wartość liczona jest jako marża banku + WIBOR, mogą liczyć na pewnego rodzaju premię za ryzyko. Dla przykładowego kredytu o wartości 240 tys. zł zaciągniętego na okres 30 lat oraz z wkładem własnym 20% rata kredytu ze zmienną stopą procentową jest na wstępie niższa o ok. 200 zł.

Przy założeniu, że w okresie 5 lat stopy procentowe pozostaną na niezmienionym poziomie Klient wybierający zmienne oprocentowanie może liczyć na średnią oszczędność na poziomie ok. 20 tys. zł w tym okresie.

Oczywiście należy wziąć pod uwagę prawdopodobieństwo, że w najbliższych 5 latach stopy procentowe będą podwyższane (chociażby w celu zmniejszenia presji inflacyjnej), więc potencjalne oszczędności przy wyborze oprocentowania zmiennego mogą być niższe.

Poniżej zestawienie przykładowych ofert ze zmiennym i stałym oprocentowaniem w wybranych bankach.

| Bank | Oproc. zmienne | Oproc. stałe | Oproc. zmienne – Wysokość raty | Oproc. – Wysokość raty | Różnica w kosztach w 5 latach* |

| BNP Paribas | 2,21% | 3,85% | 913 zł | 1 125 zł | 19 237 zł |

| ING | 2,30% | 3,92% | 922 zł | 1 135 zł | 19 025 zł |

| mBank | 2,26% | 3,40% | 919 zł | 1 064 zł | 13 371 zł |

| Millennium | 2,31% | 3,90% | 925 zł | 1 132 zł | 18 559 zł |

| Pekao SA | 2,29% | 3,94% | 940 zł | 1 160 zł | 19 230 zł |

| PKO BP | 2,10% | 3,57% | 928 zł | 1 087 zł | 17 185 zł |

| Santander | 2,00% | 3,10% | 887 zł | 1 025 zł | 12 737 zł |

| Alior Bank | 2,61% | 5,55% | 962 zł | 1 370 zł | 48 156 zł |

*Różnica w odsetkach pomiędzy ofertą ze stałym oprocentowaniem a zmiennym w 5-letnim okresie obowiązywania stałej stopy procentowej oraz przy założeniu, że w tym okresie stopy procentowe pozostaną na niezmienionym poziomie.

Potencjalne oszczędności w kosztach odsetek przy kredycie ze zmienna stopą procentową są znaczne (ale niepewne). Aby koszty kredytu ze zmienną stopą procentową były podobne do tych ze stałą procentową, średnia wysokość stóp procentowych w okresie obowiązywania stałych stóp procentowych musiałaby wynosić ok. 1,5% (dziś jes to 0,1%).

Warto również zaznaczyć, że poziom oprocentowania stałego jest gwarantowany w pierwszych 5 latach trwania kredytu (z wyjątkiem Alior Banku, który proponuje stałą stopę procentową na 7 lat). Oznacza to, że jeśli zaciągniesz kredyt na dłuższy okres niż okres obowiązywania stałej stopy procentowej, to po okresie 5/7 lat oprocentowanie kredytu będzie zmienne (zapisana w umowie marża + WIBOR). Bank na wniosek Klienta będzie mógł zaproponować Klientowi nowe warunki stałego oprocentowania (biorąc pod uwagę aktualny na dzień złożenia oferty poziom stóp procentowanych).

Podsumowanie

Jaką popularnością będą się cieszyć oferty ze stałym oprocentowaniem? Na pewno znajdą się zwolennicy tego rozwiązania. Decydując się na wariant oprocentowania warto odpowiedzieć sobie na pytanie czy bardziej zależy Ci na bezpieczeństwie czy potencjalnych oszczędnościach na kosztach kredytu oraz (np. przy pomocy eksperta JakiKredyt.pl) porównać wszystkie dostępne opcje i możliwości.

Tomasz Ryznarski z JakiKredyt.pl

{kind=link}

{kind=link}